球速体育,球速体育官方网站,球速体育APP下载新政出台,政策效果不及预期,持续时间较短,仅部分区域受利好刺激成交有所增长。整体看,二手市场由于价格优势,更受市场青睐,但预期不足,价格持续下行。

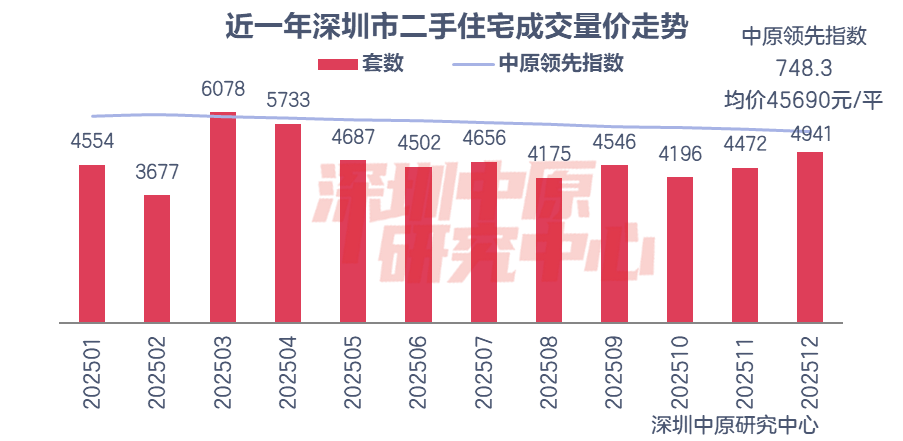

2025年深圳二手住宅成交56217套,同比增长3.2%;成交面积为559.6万平,同比增长7.5%,连续三年增长,但增幅较前两年大幅回落。2025年二手住宅成交量为近五年新高,二手继续主导市场,二手成交占总成交的比重提升至59.7%,为近五年新高。

从月度看,除3、4月外,其他月份二手住宅成交整体保持平稳,成交套数大多维持在4000多套。3月929政策效应犹存,叠加节后小阳春,市场较为火热,月度二手成交达到6078套,为全年最高。4月政策效应减弱,外加贸易战再起,市场观望情绪升温,成交逐步下滑。9月,905新政出台,内容包括分区优化限购、房贷利率不再区分首套还是二套等,整体看,政策实施后效果未及预期,市场反弹力度不大。 从价格上看,一季度价格相对平稳,二季度开始,市场回落,价格开始持续小幅下滑。

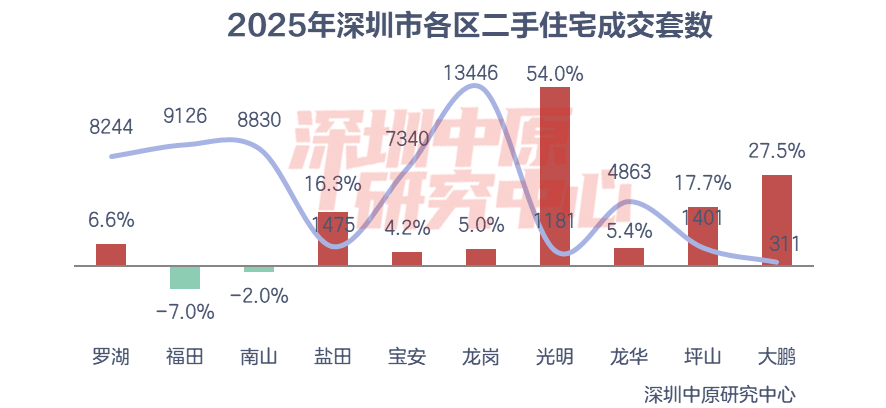

从各区成交量来看,龙岗成交量位居第一位,成交套数为13446套,占全市成交的23.9%,为唯一成交过万套的区域。福田第二,成交9126套,占全市成交的16.2%。南山位居第三,成交8830套,占全市成交的15.7%。各区成交仅福田、南山下滑,其余各区成交皆上升。其中,光明、大鹏、坪山增幅居前,光明成交1181套,同比增长54.0%,增幅位居第一。

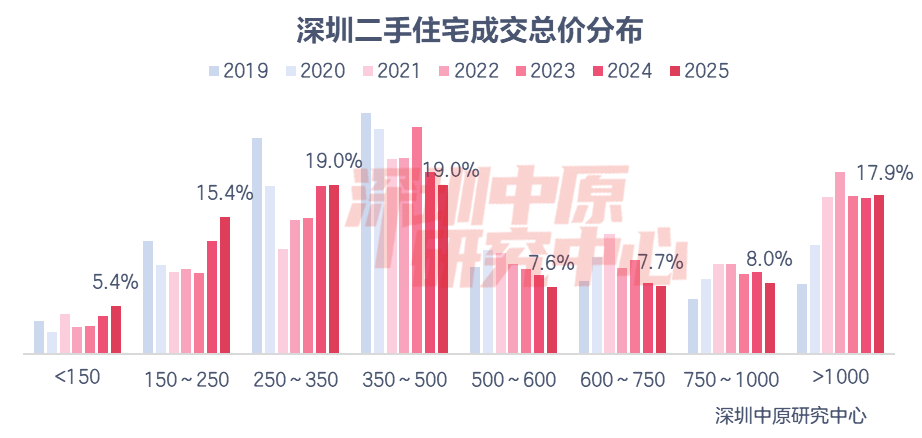

从成交价段来看,250万-500万价段是成交主力。250万-350万、350万-500万成交套数占比皆为19.0%;其次为1000万以上价段,成交占比17.9%。

从占比变化来看,价格持续下行,低价段成交占比上升,中间价段成交占比下滑,1000万以上高价段成交占比略微提升。分价段看,150万-250万价段成交占比明显上升,上升2.7%;而350万-500万、500万-600万价段成交占比明显下滑,分别下滑1.4%、1.3%。

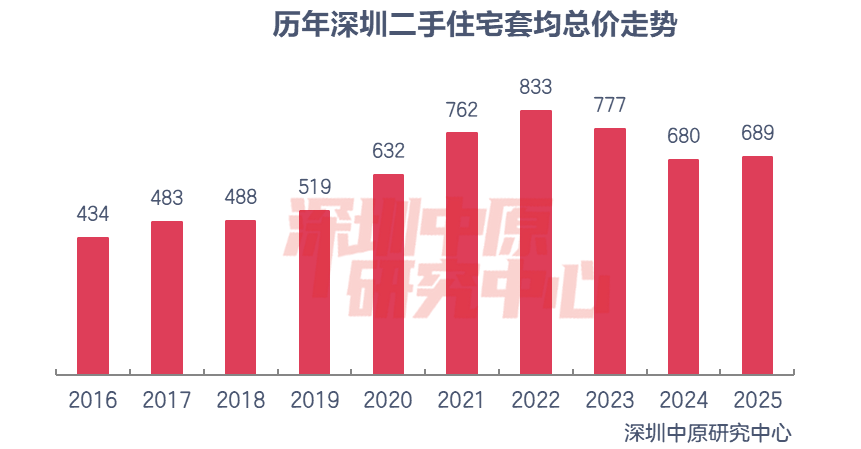

2025年二手房套均总价为689万/套,较上一年小幅增长,虽然价格下滑,但改善性成交继续增长。

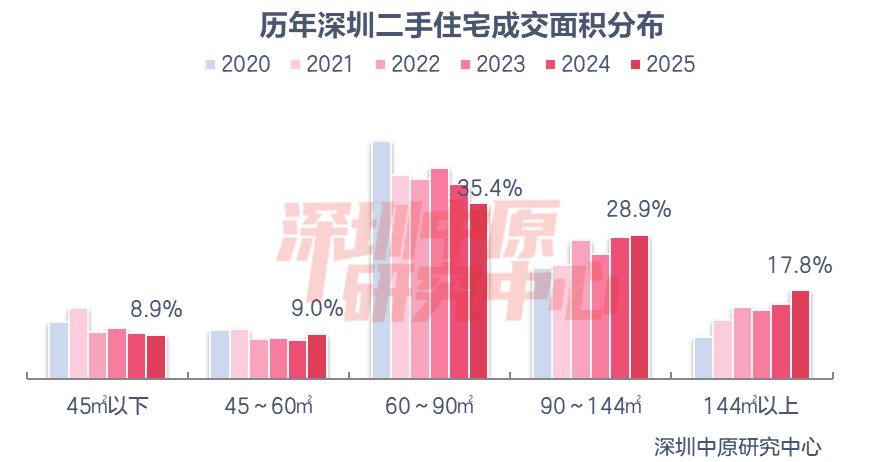

从成交面积段来看,45平以下、60-90平户型成交占比下滑,其余户型成交占比提升。60-90平依然是成交最热的户型,占比为35.4%,较去年下滑3.9%。其次为90-144平,成交占比28.9%。从占比变化看,144平以上户型成交占比17.8%,较去年提升2.7%,反映改善性需求成交继续提升。

从户型来看,3房成交位居首位,占比达到36.0%;其次为4房及以上户型,占比28.2%。从占比变化来看,仅3房户型成交占比下滑,下滑3.6%;而4房及以上户型成交占比上升2.3%。

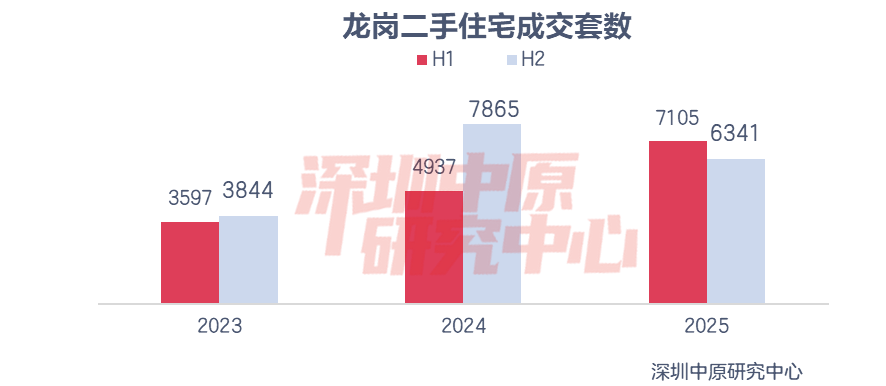

2025年龙岗为全市成交量最高的区域,成交套数为13446套,同比增长5.0%,是唯一一个成交套数过万的区。其中上半年成交7105套,同比增长43.9%;下半年成交6341套,同比下滑19.4%。龙岗成交量稳居第一位,但增幅仅高于宝安、南山、福田,在东部区域增幅位居倒数第一。龙岗成交基数大,增幅相对靠后。

从月度走势图来看,3月市场最为活跃,成交1509套,为全年最高。随后随着市场的下行,成交逐步下滑,9月新政出台,但对龙岗利好不大,政策效果不佳,二手成交未有明显变化。年底,市场略有好转,成交出现小幅回升。从成交占比来看,6月龙岗区成交占比达26.2%,为全年最高。10月成交占比为22.1%,为全年最低。

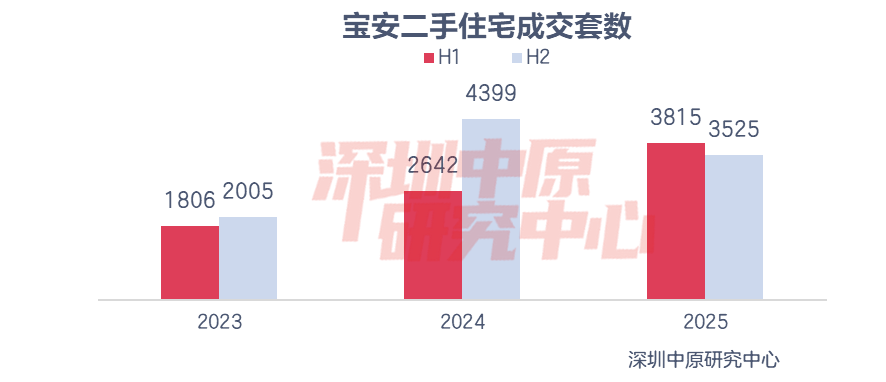

2025年宝安二手住宅成交套数落后于龙岗、福田、南山、罗湖,位居各区第五。宝安区全年成交7340套,同比增长4.2%,增幅仅高于福田、南山。核心区域二手成交基数高,市场相对平稳,增幅也相对较小。2025年上半年宝安成交3815套,同比增长44.4%;下半年成交3525套,同比下滑19.9%。

从月度走势图来看,4月宝安二手住宅成交为760套,为全年最高。随着市场热度下滑,成交量逐步下滑,至八月跌至下半年最低。9月新政落地,宝安部分区域受益,成交有所回升,但整体效果不及预期,持续时间不长。年底,市场有所回暖,12月宝安成交653套,为下半年最高。从成交占比来看,2月宝安成交占比达到13.9%,为全年最高。随后基本保持平稳,维持在13%上下小幅波动。

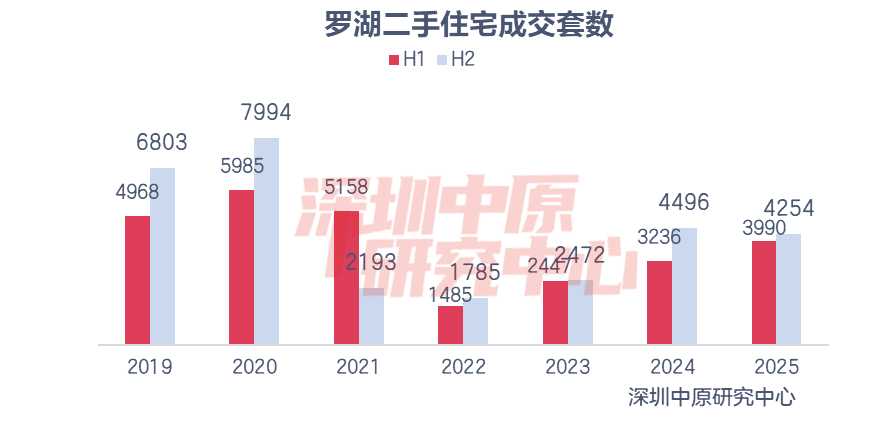

2025年罗湖二手住宅成交套数为8244套,同比增长6.6%,增幅仅次于光明、大鹏、坪山、盐田,位居各区第五,但在核心区域中增幅位居第一。其中,上半年罗湖区成交3990套,同比上升23.3%;下半年成交4254套,同比下滑5.4%。

从月度走势图来看,3月罗湖二手住宅成交841套,为全年最高。4月开始市场活跃度逐步下滑,成交也持续下降。9月905新政出台,罗湖区受利好刺激,成交活跃起来,9月开始,罗湖区二手成交皆超过700套,超过福田、南山,位居各区第二。12月罗湖二手住宅成交782套,为下半年最高。从成交占比看,上半年罗湖区成交占比在14.5%以下,9月开始随着罗湖区二手成交活跃,成交占比在10月达到最高,为17.7%。

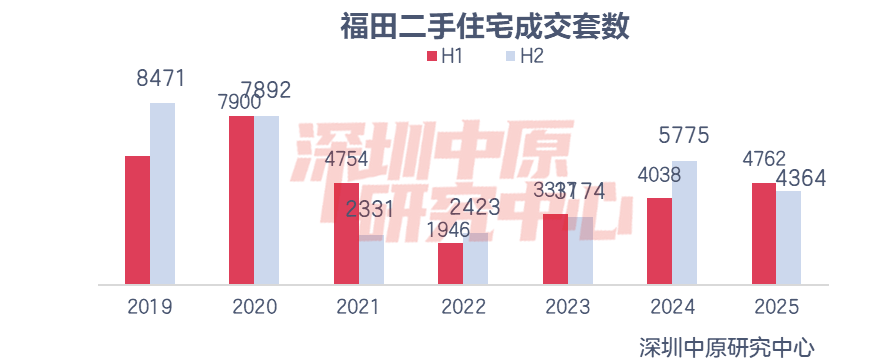

2025年福田二手住宅成交套数为9126套,仅次于龙岗区,位居第二;成交套数同比下滑7.0%,在各区跌幅最大。其中,上半年成交4762套,同比增长17.9%;下半年成交4364套,同比下滑24.4%。福田作为传统核心区,成交基数大,成交量也相对稳定。

从月度走势图来看,3月福田区成交990套,为全年最高。随后随着市场的下行,成交逐步下滑。下半年,福田二手住宅相对平稳,9月、10月皆成交691套,为下半年最低。905新政的出台未对福田市场产生影响,成交继续保持低迷。从成交占比来看,成交占比在1月、8月达到最高,皆为17.1%;6月成交占比仅15.1%,为各月最低。

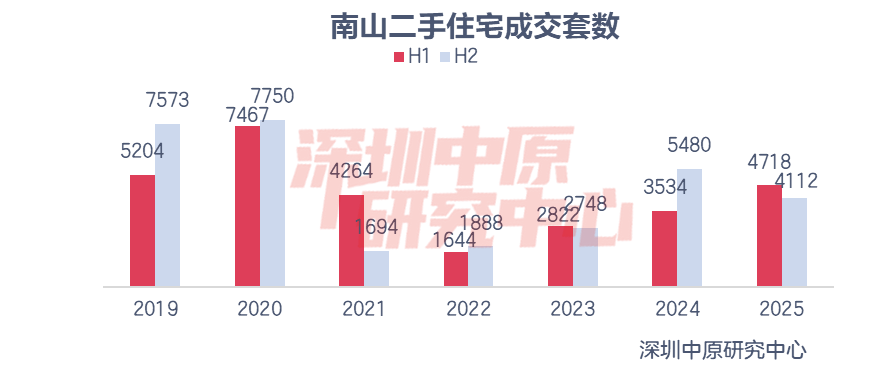

2025年南山区成交套数为8830套,仅次于龙岗、福田,位居各区第三。成交套数同比下滑2.0%,是仅有的两个成交同比下滑的区域。其中,上半年成交4718套,同比增长33.5%;下半年成交4112套,同比下滑25.0%。

从月度走势图来看,3月南山成交999套,为全年最高。随后逐步下滑,5月开始,市场明显下滑,成交保持在600多套。10月成交623套,为全年最低。12月随着市场小幅回暖,南山成交774套,为下半年最高。从成交占比来看,南山区成交占比1月最高,达到17.7%,而最低点在5月、7月、10月,占比皆为14.8%。

2025年盐田成交套数为1475套,同比增长16.3%,成交量仅高于坪山、光明、大鹏,增幅仅次于光明、大鹏、坪山。其中,上半年成交716套,同比上升54.0%;下半年成交759套,同比下滑5.5%。

从月度走势图来看,5月盐田区成交套数为133套,为上半年最高;9月成交140套,为全年最高。从成交占比来看,9月盐田成交占比为3.1%,为全年最高。

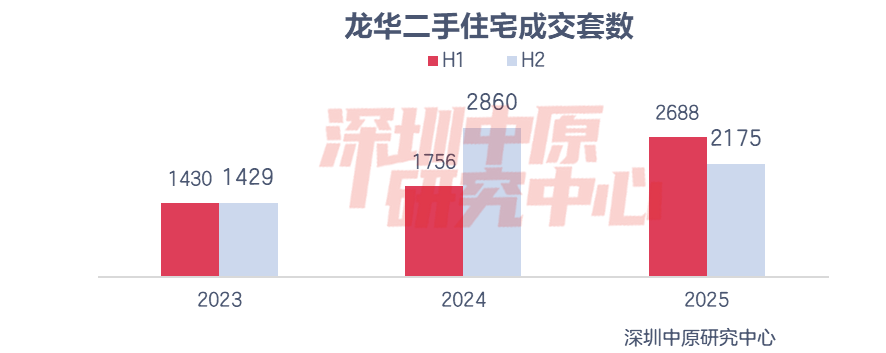

2025年龙华成交套数为4863套,成交量仅高于盐田、坪山、光明、大鹏;成交套数同比增长5.4%,增幅仅高于福田、南山、宝安、龙岗。其中,上半年成交2688套,同比上升53.1%;下半年成交2175套,同比下滑24.0%。

从月度走势图来看,4月龙华成交最高,成交套数为542套。随后成交逐步下滑,8月成交318套,为全年最低。9月受政策利好刺激,成交略有反弹,但很快回落。从成交占比来看,2月盐田成交占比9.7%,为全年最高;8月、12月成交占比7.6%,为年内最低。

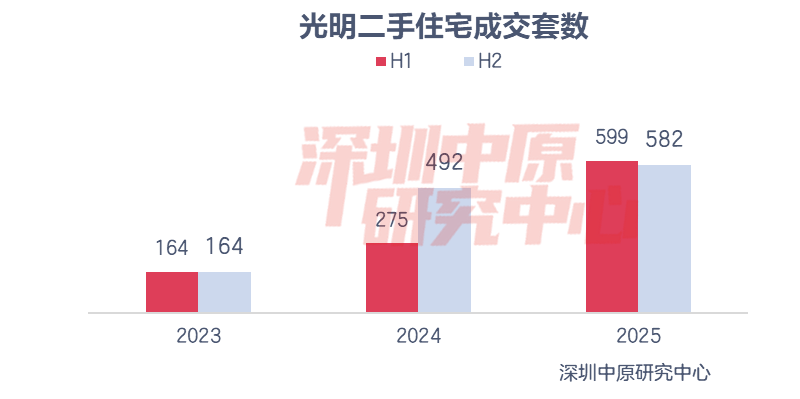

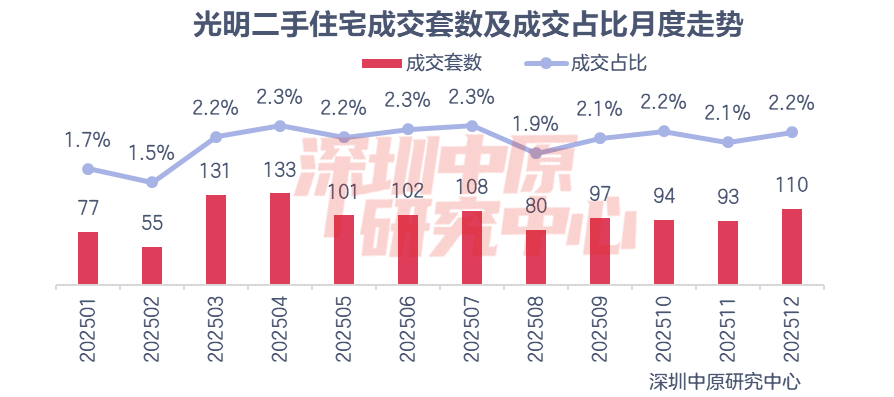

2025年光明成交套数为1181套,成交量仅高于大鹏;成交套数同比增长54.0%,增幅位居各区第一。其中,上半年成交599套,同比上升117.8%;下半年成交582套,同比上升18.3%。一方面,光明区成交基数低,波动也更大;另一方面,近两年光明区大量次新房入市,也激活了二手交易。

从月度走势图来看,4月光明成交133套,为全年最高。随后成交逐步下行,8月光明二手住宅成交80套,为下半年最低。年底,在市场反弹带动下,12月光明二手成交110套,为下半年最高。从成交占比来看,4月、6月、7月光明成交占比2.3%,为全年最高;2月成交占比1.5%,为年内最低。

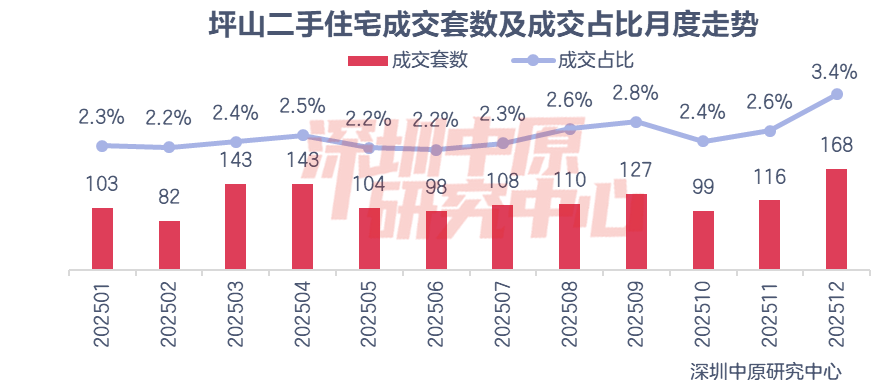

2025年坪山成交套数为1401套,成交量仅高于光明、大鹏;成交套数同比增长17.7%,增幅仅次于光明、大鹏。其中,上半年成交673套,同比上升51.9%;下半年成交728套,同比下滑2.5%。

从月度走势图来看,3月、4月坪山成交143套,为上半年最高。10月成交99套,为下半年最低。12月坪山二手住宅成交168套,为年内最高。从成交占比来看,12月坪山成交占比3.4%,为全年最高;2月、5月、6月成交占比2.2%,为年内最低。

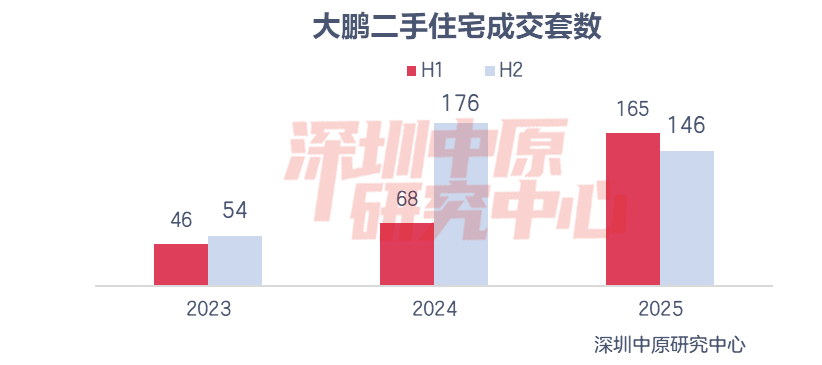

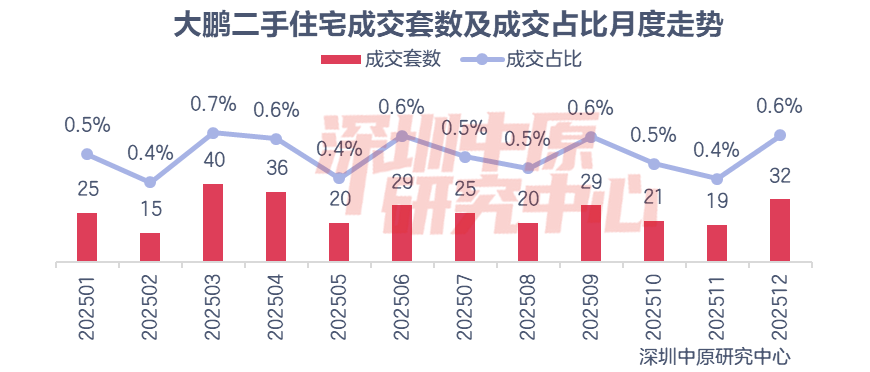

2025年大鹏成交套数为311套,成交量为各区最低;成交套数同比增长27.5%,增幅仅次于光明,位居各区第二。其中,上半年成交165套,同比上升142.6%;下半年成交146套,同比下滑17.0%。

从月度走势图来看,3月大鹏二手住宅成交40套,为全年最高;11月大鹏成交19套,为下半年最低。12月市场略有复苏,成交32套,为下半年最高。从成交占比来看,3月大鹏成交占比0.7%,为全年最高;2月、5月、11月成交占比0.4%,为年内最低。

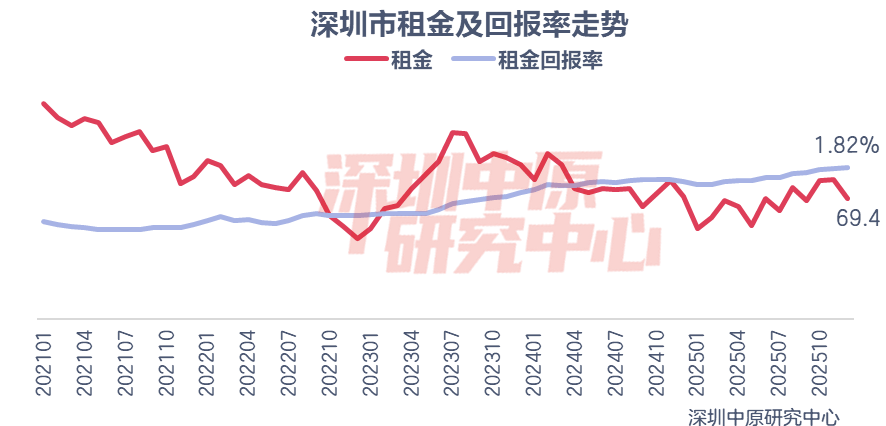

2025年深圳租金整体小幅下降,春节后以及毕业季需求旺盛,租金有所上涨,至年底租金为69.4元/平·月。从租金回报率来看,2025年深圳租金回报率呈现持续回升态势,当前深圳租金回报率为1.82%。

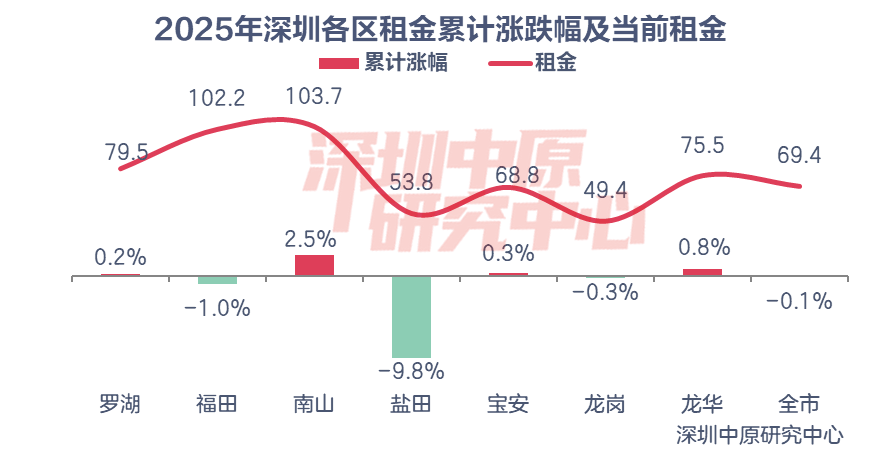

当前深圳租金最高的区域是南山区,租金为103.7元/平·月;租金最低的区域是龙岗区,租金为49.4元/平·月。从累计涨跌幅(1月至12月变化)看,各区租金罗湖、南山、宝安、龙华上涨,其中南山租金累计上升2.5%,涨幅最大;盐田租金累计下滑9.8%,跌幅最大。

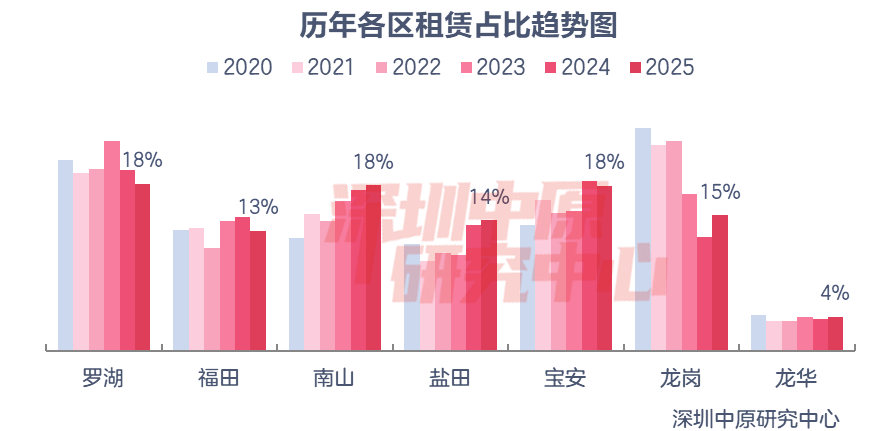

2025年罗湖、南山、宝安租赁占比皆为18%,为全市最高。从占比变化看,罗湖、福田、宝安租赁占比下滑,其他区域租赁占比上升。其中,龙岗租赁占比15%,上升3%,增幅最大。

2025年深圳二手市场整体维持量升价跌走势,成交量连续三年增长,月度成交基本维持在4000套以上。春节后市场迎来小阳春,热度达到今年最高峰,价格也相对稳定。随后活跃度逐步下滑,价格也持续小幅下降,市场亟需多样化的手段来刺激需求的释放。